子どもが20歳になると日本年金機構から「国民年金加入のお知らせ」が届きます。大学の入学金を払い、授業料を払い、貯金がどんどん削られる中で、突然送られてくる年金保険料の請求書。

「子どもの年金なんだから、社会人になってから自分で払わせよう」

そう考える人も多いでしょう。実に約6割のご家庭が学生納付特例制度の支払猶予を申請をしています。

しかし、もし少しでもお金に余裕があるなら、親が代わりに支払うという選択を考えてみてはいかがでしょう。年収にもよりますが親が払う方が、トータルで年金保険料を安く抑えられるケースが多いのです。

本記事では、子どもの年金保険料を親が払う場合、どのくらいおトクになるのかを検証します。

ぜひ参考にしてください。

親が支払う場合の節税効果はどのくらい?

子どもの年金を親が払う最大のメリットは、税金(所得税・住民税)が安くなることです。所得が大きい人ほど節税効果は高くなります。ではどのくらい税金を節約できるのか、順を追って解説します。

節約できる税金は「年金保険料支払額✖税率」

国民年金保険料は社会保険料です。家族の社会保険料を支払った場合でも、給与所得から控除することができます。

そして特筆すべきことは、社会保険料控除は支払額の全額を控除できるということです。

つまり、年金保険料の支払額に税率を乗じた分がそのままおトクになるのです。

所得税と住民税の税率について

「年金保険料支払額✖税率」がおトクになることはわかりました。所得税と住民税の税率は何%なのかが気になるところです。

わかりやすいのは住民税です。住民税の税率は、一律で10%です。これは誰が払ってもどこに住んでいても同じです。

一方所得税は少し複雑です。所得税は累進課税なので、収入によって税率が変わります。収入が少なければ税率も小さく、収入が多ければ税率が大きくなります。収入が多いと税率が大きい分、節税効果は高いということになります。

「課税所得」でわかる所得税の税率

所得税の税率を知るには、「課税所得」がいくらなのかを計算する必要があります。

課税所得とは、所得税を計算する際、基準となる金額です。

課税所得は、以下の計算式で求められます。

課税所得=給与所得ー所得控除額 (※給与所得のみの場合)

給与所得者の場合、源泉徴収票を見れば「課税所得」はすぐにわかります。

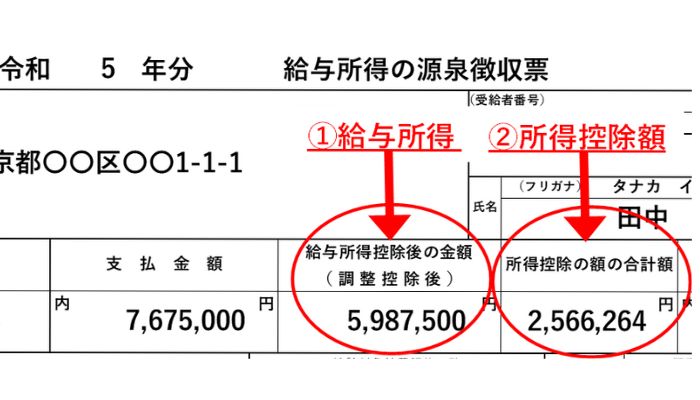

【源泉徴収票 見本】

①給与所得 ⇒「給与所得控除後の金額」

給与所得は、給与・賞与などの収入金額から給与所得控除を差し引いた金額です。源泉徴収票の「給与所得控除後の金額」が給与所得です。

②所得控除額 ⇒「所得控除の額の合計額」

「所得控除額」は、給与所得控除以外の様々な控除額の合計です。控除の種類は、基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除など様々です。

源泉徴収票の「所得控除の額の合計額」の金額で確認できます。

源泉徴収票から課税所得を調べる

上記の【源泉徴収票 見本】を例に課税所得の額を算出します。

①給与所得 5,987,500円

②所得控除額 2,566,264円

課税所得額は、①給与所得ー②所得控除額で求められるので、5,987,500円ー2,566,264円=3,421,236円

千円未満を切り捨て、課税所得は、3,421,000円 となります。

課税所得から所得税の税率を調べる

課税所得の金額がわかったら、下の表に照らし合わせ所得税の税率を確認しましょう。

【課税所得と所得税の税率】

| 課税所得(円) | 所得税の税率 |

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

【源泉徴収票 見本】の場合、課税所得が3,421,000円なので、所得税の税率が「20%」であることがわかります。

年金保険料を1年間払うと、いくら税金が安くなるか

子どもの年金保険料を1年間親が支払った場合、いくら税金がおトクになるのかを計算してみます。

2024年度の国民年金保険料は月額16,980円です。

【1年間の支払額】

16,980円✖12カ月=203,760円

【源泉徴収票 見本】の所得税率は20%、住民税は10%なので

所得税率20%+住民税率10%=30%

支払額の3割がおトクになる計算です。

203,760円✖30%=61,128円

1年間の支払額で6万円強の税金が安くなることがわかります。

前納の割引を使うとさらに安くなる

国民年金保険料を前納すると割引があります。前納の方法にはいくつかのオプションがあり、それぞれに異なる割引率が適用されます。以下に主な前納種類とその割引について説明します。

前納種類と割引料金

| 前納種類 | 支払額 | 月額換算の割引料金 |

| 半年前納 | 100,720円 | 200円前後 |

| 1年前納 | 199,490円 | 350円前後 |

| 2年前納 | 397,290円 | 700円前後 |

(参照:国民年金機構)

https://www.nenkin.go.jp/service/kokunen/hokenryo/ninenzenno.html

所得税率20%2年前納した場合、月額でいくら安くなるか

では所得税率20%の親が2年前納割引を利用した場合、月額換算でいくらおトクになるのか計算します。(令和6年度保険料16,980円×12カ月)+(令和7年度保険料17,510円×12カ月)=413,880円

413,880円-16,590円(2年前納割引料金)=397,290円

2年前納の割引料金 16,590円

おトクになる住民税 39,729円(397,290円✖10%)

おトクになる所得税 79,458円(397,290円✖20%)

16,590円+39,729円+79,458円=135,777円(2年分の税金分と前納分のおトク)

2年分で135,777円のトクすることがわかります。これを月額換算すると

135,777円÷24カ月=5,657円

月額の年金保険料が5,657円も安くなる計算です。

国民年金保険料は月額1万7千円前後なので、実質1万1~2千円くらいにまで、年金保険料を抑えることができます。

後で子どもが返済する方法もあり

いくらおトクだと言っても、「子どもの年金なんだから、子どもが払うのが筋」だと考える人もいるでしょう。

その場合は、とりあえず親が立て替えて、子どもが社会人になってから、毎月返済してもらえばよいのです。すでに割引されているので、返済額を月々1万1000円くらいにしてあげてもよいでしょう。

今、支払猶予の申請をして社会人になって国民年金機構に追納するより、親が立て替えた方が、子どもの経済的な負担や心理的負担は、少なくて済むでしょう。

コメント